Un informe del Instituto Argentino de Análisis Fiscal (IARAF) advierte que, si la reforma laboral obtiene la media sanción que falta en Diputados, la presión tributaria sobre el empleo formal se reducirá, aunque la Argentina permanecerá entre los países con mayores cargas sobre el trabajo.

El proyecto oficial articula dos instrumentos centrales: el Fondo de Asistencia Laboral (FAL), que obligará a los empleadores a constituir cuentas para cubrir indemnizaciones y obligaciones legales —excluyendo a los trabajadores no registrados—, y el Régimen de Incentivo a la Formalización Laboral (RIFL), que ofrece beneficios temporales a quienes registren puestos de trabajo nuevos o reincorporen trabajadores inactivos en el sector formal.

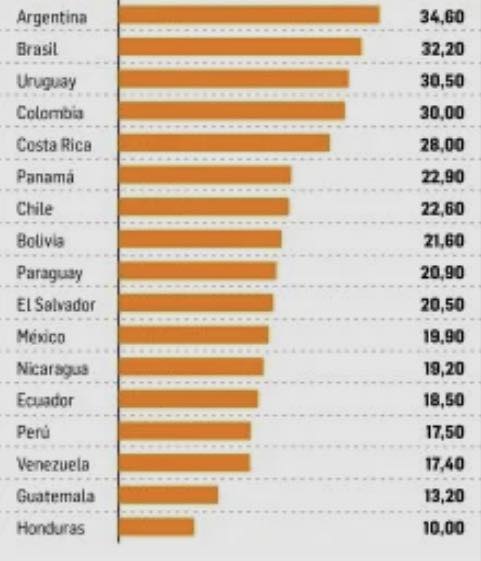

Según el IARAF, antes de la reforma la cuña fiscal —la suma de aportes personales, contribuciones patronales e impuesto a las ganancias, neta de transferencias— era del 34,6% sobre el costo laboral total, ubicando a la Argentina en el tercer puesto entre 39 países evaluados, sólo por detrás de Austria y Francia. El promedio de la OCDE era del 21,6%.

Qué cambia con la reforma

- Grandes empresas: la cuña fiscal se mantendría en 34,6% —aunque la posición internacional mejora, pasando al quinto puesto—; la carga patronal baja del 21,2% al 20,6%.

- Pymes: la cuña bajaría a 33,3% y la carga patronal al 19,7%, desplazando a la Argentina al séptimo puesto en la comparación por empresas pequeñas y medianas.

- Trabajadores incluidos en el RIFL: la cuña se reduciría a 27,8%, ubicando a esos casos en el decimosexto puesto; la contribución patronal para ese grupo caería al 13%.

El impacto del RIFL es particularmente marcado durante los primeros cuatro años: las contribuciones patronales previstas para empleados alcanzados por el régimen bajarían del 27% al 15%, lo que, según el IARAF, implica que la carga laboral total —entendida sobre el salario bruto— disminuiría del 44% al 32% en esos casos. En pymes el costo total pasaría del 44% al 41,5% y en grandes empresas del 44% al 43%.

Cómo funcionará el FAL y la administración de fondos

El FAL se integrará mediante aportes mensuales obligatorios —1% del costo laboral para grandes empresas y 2,5% para pymes, con posibilidad de aumento por decisión del Poder Ejecutivo—, ingresos financieros de las cuentas, aportes voluntarios y otros recursos permitidos por la ley. La administración de esos fondos recaerá en entidades autorizadas por la Comisión Nacional de Valores; la Agencia de Recaudación y Control Aduanero (ARCA) actuará como agente de derivación sin responsabilidad sobre la disponibilidad de las cuentas individuales.

Persisten diferencias internacionales significativas

El informe subraya que, aun con las reducciones proyectadas, la Argentina mantendrá una brecha importante respecto de países con cargas casi nulas sobre el empleo formal —como Nueva Zelanda, Chile o Colombia— y seguirá por encima del promedio de la OCDE. Antes de la reforma, en la medición por países la Argentina ocupaba el puesto 25 entre 39 en términos de cuña fiscal; tras los cambios, el país conservaría esa posición en el régimen general y mejoraría su ubicación en los regímenes empresariales y en el RIFL.

Límites de la propuesta

La nueva normativa mantiene el actual régimen indemnizatorio y no modifica sus reglas; los fondos creados sólo cubrirán a trabajadores registrados con al menos doce meses de antigüedad, dejando fuera a quienes no estén formalmente incorporados. Para el IARAF, ello implica que, aunque la reforma mejora la posición relativa del país en algunos rankings, no elimina la elevada presión tributaria que pesa sobre el empleo formal en Argentina.

El debate parlamentario continuará en Diputados: el resultado definirá si las proyecciones del IARAF se materializan y en qué magnitud se reducirá finalmente el denominado “costo argentino” para empleadores y trabajadores formales.

Irán ha decidido ...

En una entrevista en el ...

El abogado analizó el ...

Copyright © 2026 El Tiempo de Pergamino